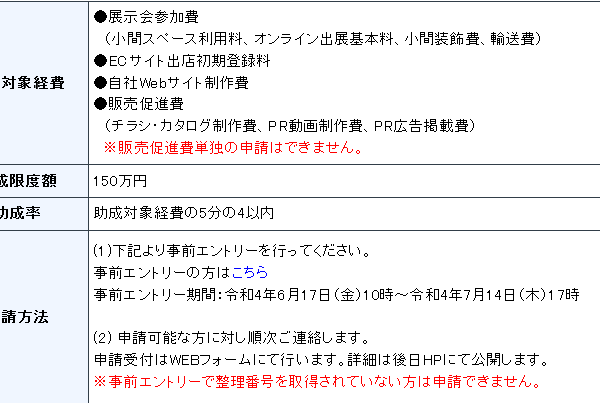

上場株式等に係る配当所得等に関する特別区民税・都民税の税額算定誤りについて

原因および経過

平成15年の地方税法の改正ならびに関係規定の創設により、特別区民税・都民税の納税通知書送達後は、上場株式等に係る配当所得等に関する確定申告書が提出された場合、上場株式等に係る配当所得等は特別区民税・都民税の税額算定に算入できないこととされました。

しかしながら、特別区民税・都民税の税額は、原則として確定申告書に記載された内容を基に算定することから、送達後の上場株式等に係る配当所得等についても、確定申告書の内容どおりに処理するものと誤って解釈し、税額算定に算入したため今回の事態が発生しました。

対象

平成17年度から平成30年度までの間に、「特別区民税・都民税の納税通知書の送達後、上場株式等に係る配当所得等に関する確定申告書が提出されたもの」のうち、地方税法第17条の5の規定により、「税額の増額」は3年分(平成28年度から平成30年度まで)、「税額の減額」は5年分(平成26年度から平成30年度まで)が対象となります。

件数および金額

186件

(内訳)

- 税額が増額(追徴) 57件(総額1,360,841円)

- 税額が減額(還付) 105件(総額728,153円)

- 内容修正(税額変更なし)24件

再発防止策

関係法令等の確認および職員への周知を徹底し、法令に基づく適切な事務処理に努めてまいります。

注目情報

このページを見ている人はこんなページも見ています

類似ページ

関連記事一覧

小学生ユニバーサルデザイン体験教室を開催します

「みどりの風 練馬薪能」の開催状況

都営住宅(練馬区地元割当)の抽せん結果を発表します...

【報道発表資料】第34回練馬区伝統工芸展を開催~華や...

旭町南地区区民館

【報道発表資料】AIチャットボットおよび証明書等のオ...

【報道発表資料】~障害のある方のコミュニケーション...

一般社団法人東京都中小企業診断士協会「終活ビジネス...

ふえるコレクション、かわるコレクション【6月14日(金...

脱現金決済

福祉事業所向け防災講習会を開催します

【注意】ひきこもり自立支援ビジネスの闇 高額請求する...

有楽町線“ナゾの分岐駅”「小竹向原」には何がある? ...

障害者スポーツ支援の輪を広げよう 「TEAM・BE...

健康増進事業に関する事務の「特定個人情報保護評価書...

オンライン消費者講座「インターネットで何でも買える...

【報道発表資料】区役所業務を効率化~生成AI(ChatGPT...

練馬区立はつらつセンター関および練馬区立関区民ホー...

【注意喚起】練馬区公式ホームページの偽サイトにご注...

練馬Enカレッジ「認知症サポーター養成講座&N-impr...

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。