特別区民税・都民税(個人住民税)の主な税制改正【令和5年度住民税から適用】

住宅ローン控除の適用期限の延長について

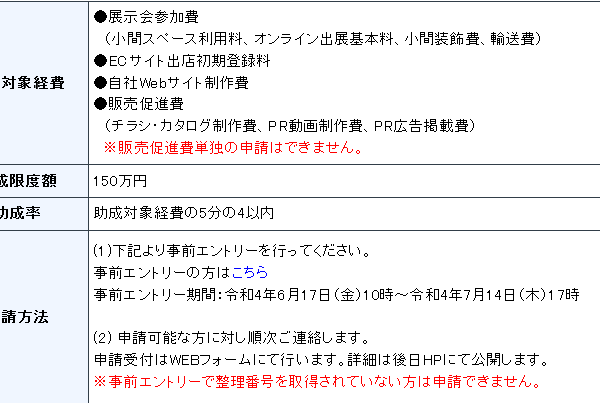

住宅ローン控除の入居に係る適用期限が4年延長されました(令和7年12月31日までに入居した方が対象)。控除限度額および控除

期間は以下のとおりです。

控除限度額

| 入居した年月日 | 控除限度額 |

|---|---|

| 平成21年1月1日から平成26年3月31日まで | 所得税の課税総所得金額等×5%(最高97,500円) |

| 平成26年4月1日から令和3年12月31日まで | 所得税の課税総所得金額等×7%(最高136,500円) (注釈1) |

| 令和4年1月1日から令和7年12月31日まで | 所得税の課税総所得金額等×5%(最高97,500円) (注釈2) |

(注釈1)

住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%である場合に限り、表のとおりの控除限度額になります。それ以外の場合の控除限度額は、所得税の課税総所得金額等の5%(最高97,500円)になります。

(注釈2)

令和4年中に入居した方で、住宅の対価の額または費用の額に含まれる消費税の税率が10%、かつ、注文住宅は令和2年10月1日から令和3年9月30日までの間に、分譲住宅等は令和2年12月1日から令和3年11月30日までの間に契約した方に限り、控除限度額は所得税の課税総所得金額等の7%(最高136,500円)になります。

控除期間

| 入居した年月日 | 控除期間 | |

|---|---|---|

| 認定住宅等 | 令和4年1月1日から令和7年12月31日まで | 13年 |

| 認定住宅等以外の新築住宅 | 令和4年1月1日から令和5年12月31日まで | 13年 |

| 令和6年1月1日から令和7年12月31日まで(注釈1) | 10年 | |

| 既存住宅 | 令和4年1月1日から令和7年12月31日まで | 10年 |

(注釈1)床面積が50平方メートル以上の住宅については、令和5年12月31日までの建築確認を受けたものまたは令和6年6月30日までに建築されたものが対象です。床面積が40平方メートル以上50平方メートル未満の住宅については、令和5年12月31日までに建築確認を受けたものが対象となります。

住民税における住宅ローン控除について、詳しくは「住宅借入金等特別税額控除(住宅ローン控除)」のページをご覧ください。

所得税における住宅ローン控除について、詳しくは国税庁ホームページ(外部サイト)![]() をご覧ください。

をご覧ください。

税制改正について、詳しくは下記ホームページをご覧ください。

住民税の非課税判定における未成年者の年齢引下げについて

民法で定める成年年齢の引下げに伴い、令和5年度から、1月1日時点で18歳または19歳の方は、住民税が課税されるかどうかの判定において、未成年者にあたらないこととなりました。

未成年者は、前年中の合計所得金額が135万以下の場合は課税されませんが、未成年者にあたらない方は、前年中の合計所得金額が45万円を超えると課税されます。

※未成年者にあたらない方に扶養親族がいる場合、非課税となる合計所得金額の範囲が異なります。

| 令和4年度まで | 令和5年度から |

|---|---|

| 20歳未満 ※令和4年度の場合、平成14年1月3日以後に生まれた方 |

18歳未満 ※令和5年度の場合、平成17年1月3日以後に生まれた方 |

お問い合わせ

区民部 税務課 区税第一~第四係

電話:03-5984-4537(直通)

ファクス:03-5984-1223

関連記事一覧

図書館ホームページと図書館情報ボックスを停止します...

遺伝子組み換え“光るメダカ”を無許可育成か 販売業者...

牧野富太郎生誕160 年記念特別展「牧野富太郎と万葉集...

牧野記念庭園インスタグラムを開設しました!

オープンデータサイトの「統計・区政情報」に「令和4年...

令和4年度練馬区やさしいまちづくり支援事業助成団体が...

新しく地域包括支援センターがオープンします

狂犬病予防集合注射の本日(4月14日)午前実施分(豊玉...

平成30年度版 東京23区の住民税

【急募】学校生活支援員およびの募集(令和5年10月1日...

ねりまつうしん2018秋号発行のお知らせ

練馬区職員募集(行政専門職〈法務〉)

練馬区職員(技能6)募集

【再開】パパとママの準備教室

幼児教育・保育の現況調査が始まります

専門学校生の遺体遺棄、同じ飲食店に勤務

わんぱくキャンプ中止のお知らせ

区内介護事業所における職員および入居者の新型コロナ...

民間学童保育『明光学童クラブ』 2019年4月より練馬区...

【東京】15歳くらいの少年 男性器を露出しながら自転車...

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。