職員の期末・勤勉手当に係る源泉所得税の納付遅延による支払いの発生について

概要

給与所得から源泉徴収した所得税は、支給した月の翌月10日(本件の場合、7月10日)までに納付しなければならない。

6月30日に支給した職員の期末・勤勉手当(令和3年から5年分)に係る源泉所得税について、納期限を誤認したことにより、税務署への納付が遅延(8月10日納付)した。

その結果、不納付加算税と延滞税が課されることとなった。

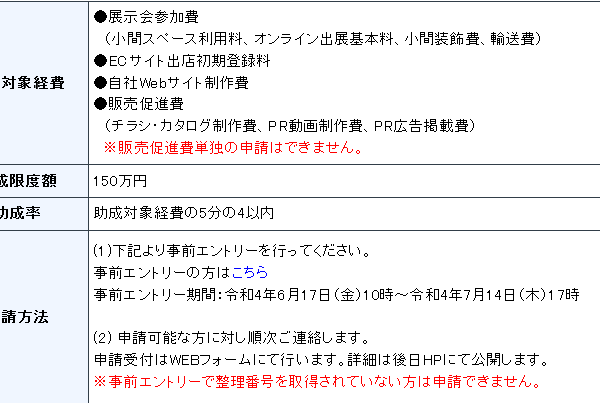

不納付加算税および延滞税の試算額

37,115,600円(3年間合計)

| 年分(経過日数) | 不納付加算税額 (注釈1) | 延滞税額 (注釈2) | 合計 |

|---|---|---|---|

| 令和3年分(29日) | なし | 706,900円 | 706,900円 |

| 令和4年分(30日) | 16,542,000円 | 652,600円 | 17,194,600円 |

| 令和5年分(31日) | 18,461,500円 | 752,600円 | 19,214,100円 |

| 計 | 35,003,500円 | 2,112,100円 | 37,115,600円 |

(注釈1)不納付加算税額:納付すべき金額×不納付加算税の割合(5%)

(注釈2)延滞税額:納付すべき金額×延滞税の割合(2.4%(令和3年は2.5%))×経過日数÷365日

経過

8月10日 令和5年6月30日支給の期末・勤勉手当に係る所得税を納付

9月13日 練馬東税務署から確認があり、令和5年分の遅延が判明

9月19日 令和3年・4年分の納付の遅延を練馬東税務署へ報告

原因

- 令和2年11月頃、指定金融機関(みずほ銀行)の業務見直しに伴い、源泉所得税の収入日計日が6月30日から7月6日頃に変更されることとなった。この際に、担当者が法令への理解不足から、本来の納期限である給与支給月の翌月10日(7月10日)ではなく、会計処理上、源泉所得税の払出処理が可能となる日(7月6日)の翌月10日(8月10日)であると誤認し、事務処理を行ってしまった。

- 当該処理に関する決裁の過程で、7月10日納付分に、6月30日支給の期末・勤勉手当に係る源泉所得税が含まれていないことに気づくことができなかった。

損害賠償

地方自治法の規定に基づき、区に与えた損害について当該事務処理に責任ある関係管理職に賠償を求めるよう検討する。

職員の処分

管理職以外の職員も含め、関係職員への処分を厳正に行う。

区長・副区長の給料削減等

区長、副区長(2名)の給料を30パーセント、3か月間削減する。

(令和5年第四回区議会定例会に条例案を提出)

再発防止策

- みずほ銀行と協議し、源泉所得税の処理について、令和2年以前と同様の事務処理とし、源泉所得税の収入日計日を6月30日とするよう戻す。

- 源泉所得税に関するマニュアルを刷新し、根拠法令や実務処理の注意点などを明示する。

- 納税事務に係る年間スケジュールを担当部署内で共有するとともに、チェックシートを作成し、進捗状況を組織的に把握・管理することで、漏れや遅れが生じないようにする。

- 庁内で源泉徴収事務に従事する職員に向けて、年度当初に事務説明会を開催し、根拠法令や事務フローの周知を徹底する。

関連記事一覧

新型コロナウイルスワクチン接種体制【練馬区モデル】...

東京都内から「雨柱」や「稲妻」 今夜遅くにかけて急...

関町地区防災マップを作成しました

家族介護者教室「その人に適した排泄用品の選び方」(...

超実践的な“ビジネス大辞典”、『Study Hack! 最速で「...

施設における利用制限について

公共施設予約システムの操作方法(動画)

第1回 稲荷山公園の整備に関する専門家委員会

区立小学校児童の新型コロナウイルス感染について

ジャックジャンヌ_ミニアルバム「shuffle」ジャケット&...

【中止】ピアノによるミニコンサート「ショパンの思い...

今年の梅は近年でベストの出来? 6月のお買い得が分か...

食育実践ハンドブック「野菜とれとれ!1日5とれとれ!」

【指名手配】前科30犯以上…東京警察病院から逃走、韓国...

【報道発表資料】新型コロナウイルスワクチン接種 中学...

世帯と人口(総括表)

練馬区プレミアム付商品券

宇川直宏展 FINAL MEDIA THERAPIST @DOMMUNE【令和5年...

【報道発表資料】区立施設等の臨時休園・休業について...

区職員の新型コロナウイルスの感染について(PCR検査結...

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。