「年収の壁」について考えてみましょう

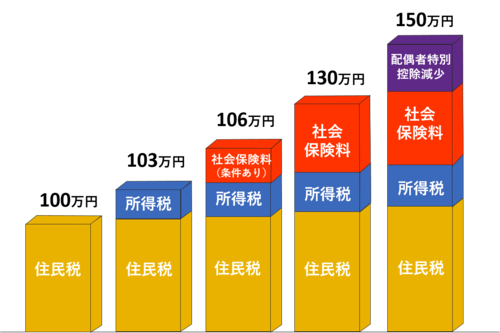

「年収の壁」イメージ

(注釈)上図の金額は、年間の給与収入金額です。100万円を超えると住民税の、103万円を超えると所得税の、106万円・130万円を超えると社会保険料の負担が生じる仕組みになっています。

税制上の「壁」 ~世帯の手取り収入は減りません~

税制上の「壁」には、住民税が課税される「100万円の壁」と所得税が課税される「103万円の壁」があります。100万円を超えると住民税がかかりはじめ、103万円を超えると所得税がかかりはじめますが、この給与水準では所得税率は低く、収入増に比べ、負担は少なくなります。例えば、年収104万円の場合、本人の税負担(年間)は、住民税8,500円、所得税500円です(住民税所得割と所得税の計算では、基礎控除のみを適用し、その他の所得控除がない場合です。)。

また、配偶者特別控除が減少する「150万円」も税制上の壁と言われています。

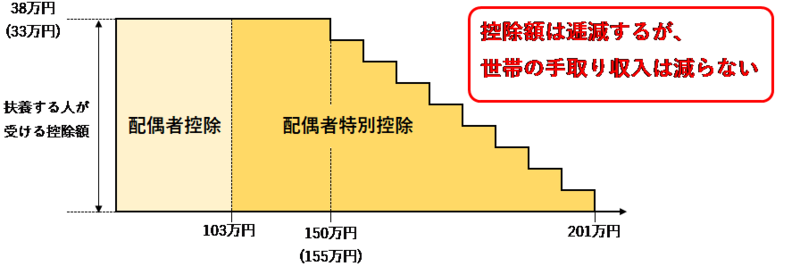

配偶者控除の38万円(住民税では33万円)の対象となる配偶者の年間給与収入金額は103万円ですが、平成29年度の税制改正により配偶者特別控除の最高額38万円(住民税では33万円)の対象となる年間給与収入金額が150万円(住民税では155万円)まで引き上げられました。

150万円(住民税では155万円)を超えると配偶者特別控除が減り始めますが、その結果、世帯の手取り収入が減るわけではなく、手取りの伸びが緩やかになります。このように税制においては世帯の手取り収入が逆転しないような仕組み(収入が少ないときと比べて、収入が多いときの方が、税負担によって世帯の手取り収入が減少することがないような仕組み)が設けられています。

「配偶者特別控除」による所得控除額逓減のイメージ

(注釈)上図の下の金額は、年間の給与収入金額です。配偶者の年間給与収入金額が、150万円(住民税では155万円)までは、扶養する人が受ける配偶者特別控除額は変わらないため、扶養する人の税負担も変わりません。この金額を超えると扶養する人が受ける配偶者特別控除額が逓減していきますが、配偶者の収入が増えるため、世帯の手取り収入が減少することはありません。

社会保険上の「壁」 ~負担だけでなく、大きなメリットがあります~

社会保険上の「壁」には、社会保険の加入義務が生じる「106万円の壁」または「130万円の壁」があります(お勤め先の従業員数によって加入基準が異なります。)。

社会保険の加入により保険料の負担が生じることになりますが、将来受け取れる年金が増えたり、医療保険が充実するなど、加入によるメリットがあります。詳しくは、厚生労働省のホームページ(外部サイト)![]() をご覧ください。

をご覧ください。

配偶者の扶養の範囲内でお勤めの皆様へ ~税制上の「扶養」と社会保険上の「扶養」は異なります~

扶養には「税制上の扶養」と「社会保険上の扶養」があり、それぞれ扶養の要件が異なります。税制上の扶養にならなくても、社会保険上の扶養となる場合もあります。税制上の扶養と社会保険上の扶養は全く異なる制度です。

税制上の扶養は、税金の計算をする上で、控除を受けられます。税制上の扶養の要件は、人的控除(基礎控除・配偶者控除など)のページをご覧ください。

社会保険上の扶養の要件は、保険ごとに制度が若干異なりますので、お勤めの会社などにお問い合わせください。

お問い合わせ

区民部 税務課 区税第一~第四係

電話:03-5984-4537(直通)

ファクス:03-5984-1223

関連記事一覧

【障害】区ホームページのサイト内検索の不具合について

令和元年度版「高齢者の生活ガイド」を配布しています

11年前の確定判決、異例の取り消し…東京高裁

親子サッカー体験教室の参加者を募集します(参加費無料)

窓口でキャッシュレス決済が利用できるようになりました

【1テスト900円!!税別】大幅値下げ【医療用抗原検査...

リサイクル・マーケット開催場所・日時9月21日号 ねり...

吸着、つかみ 2通りのホールド可「スマホホルダー」をM...

練馬みどりの葉っぴい基金 練馬のみどりを未来へつな...

みどりバス保谷ルートでラッピング広告の募集を開始し...

【中止】ふれあい土曜事業「桃の節句を楽しむひな飾り...

区立小学校児童および教員の新型コロナウイルス感染に...

【警視庁】偽装結婚の疑い 仲介役ら3人を逮捕

オープンデータサイトの「統計・区政情報」に「令和2年...

家族介護者教室「筋肉を維持するための栄養は?」(関...

会派の解散・結成がありました。

委員会記録を更新しました(令和5年8月28日)

クロちゃん、炎上アワード選出に「ワワワワァ~! な...

「期日前」推進 混雑情報をネット発信…投票日の密回避へ

1歳児子育て相談 1歳からの食事講習会(同時開催)の...

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。